지씨셀, 제일기획 주가 전망 및 분석

지씨셀

- 11/17 녹십자랩셀-녹십자셀 흡수합병으로 신주상장 완료하며 통합법인 지씨셀 로 종목명 변경

4분기 AB101 결과 발표 및 다수의 R&D 모멘텀 기대

- [파이프라인] AB201(HER2 CAR-NK), SITC(면역항암학회)에서 비임상 연구결 과 발표. AB201 세포에서 HER2 CAR 발현율 93%, NK세포 활성화에 관여하는 NKG2D, NKp30 등 수용체의 높은 발현율 확인. 난소암, 위암 등 동물모델 에서 종양 크기 감소했으며, 특히 유방암 모델에서는 허셉틴 대비 높은 생존 이득(survival benefit) 나타내 HER2 양성 고형암 치료 가능성 확인

- AB101(CBNK+리툭시맙) 임상 1상 중간결과 연내 학회 발표 기대. AB201, AB202(CD19 CAR-NK)는 각각 22년 상반기, 하반기 미국 1상 IND 신청 예상

- 항염증 기능 강화 차세대 동종 편도유래줄기세포(TMSC) 치료제 CT303 건선 및 급성호흡곤란증후군에 대해 국내 식약처 1상 IND 승인 완료

- [CDMO] 녹십자랩셀의 대량 배양 및 동결보존 기술과 녹십자셀의 국내 최대 세포치료제 시설을 활용하여 세포/유전자치료제 분야의 One-stop CDMO 서비스 사업 확대 기대

- [코멘트] 2022년 다수의 CAR-NK 파이프라인 미국 임상1상 진입 앞두고 전임상 시험 통해 CAR-NK의 고형암 치료 가능성 지속 확인. 12월 11~14일 개최 되는 미국혈액학회(ASH)에서 Fate(시가총액 6.2조원), Nkarta (시가총액 7,074 억원) 등 글로벌 peer의 임상 결과 발표에 따라 동종 유래 NK 세포치료제에 대한 관심 증가 예상. 국내 독보적인 동종 세포치료제 기술력 보유한 동사의 R&D 모멘텀 및 신규 기술이전 가능성에 지속적 관심 필요

현재주가 목표주가 120,000원

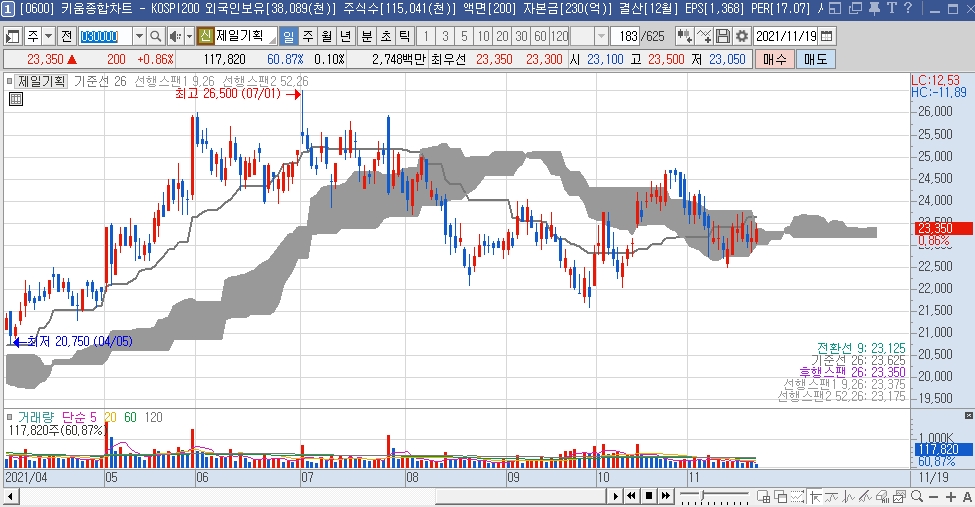

제일기획

- GP는 모든 분기 통틀어서 최고 실적이고, OP 702억원은 2Q21의 721억원에 이은 두 번째, 3분기 기준으로는 역대 최고 실적 달성

- 본사 GP 870억원(+10% yoy), 해외 GP 2.4천억원(+20% yoy). 본사와 해외 모두 삼성전자의 폴더블 등 계열 물량이 증가했고, 아메리칸익스프레스, 스탠다드 라이프 등 비계열 물량도 증가하면서 성장

- 특히, 북미는 삼성의 댈러스 프로젝트의 성공적인 수행으로 유사 프로젝트가 위스콘신, 아이오와 등으로 확대되면서 57% 성장, 2Q21에도 63% 성장

- 북미에서 고성장을 보이는 이유는, 삼성의 댈러스 법인 이전 과정에서 제일기획의 밀착 마케팅, 그리고 자회사인 TBG, McKinney, IRIS New York과의 협업프로젝트가 성과를 보이면서 삼성의 대행 물량이 증가하고 있기 때문. 스마트폰 프로젝트의 성과를 기반으로 가전 부분에 대한 마케팅 대행도 확대할 예정

- 북미에서 고성장을 보이고 있지만, 실적 비중은 9%, 연간 GP는 1천억원 수준에 불과. 중국은 2천억원, 유럽은 3천억원 수준. 북미가 전세계 최대 광고시장이고 삼성의 중요한 시장임을 감안하면 제일기획에서의 실적 비중은 매우 낮은 수준이어서 오히려 성장 여력은 충분하다고 판단

현재주가 목표주가 34,000원

https://blog.naver.com/j2pharm/222528710938

오토핫키로 주식 투자 편하게 합니다 (주식 자동매매 프로그램)

<오토핫키 가입 바로가기> 요즘 주식시장이 하락장으로 분위기가 안 좋습니다. 그럼에도 불구하고 스...

blog.naver.com